BUTSO Yönetim Kurulu Başkanı Yusuf Keyik, uygulanan vergi sistemi ve bu sistemin son 18 yıllık seyri üzerine değerlendirmede bulundu.

Yönetim Kurulu Başkanı Yusuf Keyik: “Ülkemiz ve dünyanın içinde bulunduğu ekonomik durgunluğa baktığımızda vergi mükellefleri ile hükümetlerin karşılıklı fedakârlık içinde olması gerektiğini düşünüyoruz.

Öncelikli hedefimiz; kazandırmak, kazandırdığımız gelirin vergisini de adaletli bir şekilde tahsil edilebilmek olmalıdır. Malını satıp, kâr ediyor ama alacağını tahsil edemiyorsa, alacağın tahsilâtında yasalar da yetersiz kalıyorsa ve mükellef vergi borcunu ödeyemeyecek hale getiriliyorsa en azından bu durumda neler yapabiliriz’i bulmamız gerekmez mi?

Çare olarak “Vergi Affı”, “Alacakların Yeniden Yapılandırılması” düşünülebilir…” dedi.

SİSTEMİN SON YILLARDAKİ SEYRİ

Başkan Yusuf Keyik: “Yakın bir geçmişe göz atacak olur isek…

Ona geçmeden önce 2000’li yıllardan bu günlere bir hatırlatma ile başlamak isterim.

Ülkemizde yaşanan 2000 ve 2001 krizlerini müteakiben “Bazı mükelleflerin karşılaştıkları ekonomik ve mali zorluklar nedeniyle vergi borçlarını ödeme güçlüğü içine düşmüştür” diye başlayan 06 Şubat 2001 tarihli Resmi Gazete ile yayımlanan kamu alacaklarına tahsilât kolaylığı sağlayan bir tebliğ yayımlandı.

Daha sonra 08.03.203 Tarihli Resmi Gazete ile “Vergi Barışı Kanunu” Genel Tebliği ile alacaklar yeniden yapılandırıldı. Kapsamlı bir vergi barışı çağrısının Tahsilât Oranı % 60’larda kaldı.

22.11.2008 Tarihli Resmi Gazete ile “Bazı Varlıkların Ekonomiye Kazandırılması”na yönelik kanun çıkarıldı. Yurt dışında yaşayan Türklerin parasının yurda getirilmesi bu kanunla özendirildi. Kanun 2009 yılına uzatıldı. Bu kanunla yurt dışından döviz, altın gibi varlıkların getirilme imkânı sağlandı. Uygulanan bu paket kanunu sadece yurt dışı ile sınırlı kalmayıp yurt içindeki mükellefler içinde çeşitli avantajlar sağlandı.

07 Nisan 2011 tarihine gelindiğinde 2008 yılında çıkarılan 6811 sayılı yasaya istinaden “Bazı Varlıkların Milli Ekonomiye Kazandırılması” hakkında yeni bir tebliği ile yeniden kamu alacakları yapılandırma sürecine girdi. Yapılandırma paketinde yaklaşık 300 kaleme af sağlandı. Elektrik ve su borçlarının yanı sıra matrah artırımı ve stok affı gibi önemli alternatifler de af kapsamına girdi. Borç Ödemeleri 30 Nisan 2014 tarihine kadar uzadı.

31.07.2013 Tarihli Resmi Gazete ile Yeni bir Varlık Barışı ve Son başvuru tarihi 31.10.2013,

27.09.2014 Tarihli Gazete “Bazı Alacakların 6552 Sayılı Kanun kapsamında yeniden yapılandırılması”,

19.08.2016 Tarihli resmi Gazete ile “Bazı Alacakların 6736 Sayılı Kanun kapsamında yeniden yapılandırılması”,

27.05.2017 Tarihli resmi Gazete ile “Bazı Alacakların 7020 Sayılı Kanun kapsamında yeniden yapılandırılması”,

18.05.2018 Tarihli Resmi Gazete ile “7143 sayılı yasa ile Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması…”.” şeklinde değerlendirmesini sürdürdü.

Başkan Keyik: “Evet, “Vergi Barışı” , “Alacakların Yeniden Yapılandırılması” gibi sıklıkla çıkan kanunlar ve tebliğler alacakların tahsiline çare olmamaktadır. Hatta ve hatta vergisini düzenli ödeyen mükellef üzerinde de olumsuz bir etki yapmaktadır.

Vergiyi tabana yaymak zorundayız. Bilhassa ekonominin durgun olduğu dönemlerde vergi oranlarını düşürmek suretiyle hem mükellefe nefes aldırmalı ve hem de alacağın toplanmasına katkıda bulunmamız gerekir.

DÜŞÜK VERGİ, AZ GELİR DEĞİLDİR

Yüksek vergi ve girdi maliyetleri, merdiven altı diye nitelendirdiğimiz kayıt dışı ticari faaliyetleri körüklemektedir. Kayıt dışı kazanç elde edenlerle kazancını gerçek beyan edenler arasında haksız rekabet oluşmaktadır. Burada suçlu aramak gerekirse vergisini düzenli beyan eden ve vergisini muhtelif sebeplerden ödeyemeyen mükellef olmamalıdır.

Devlet sık denetimler ile merdiven altını kontrol altında tutarken bir taraftan da verginin tabana yayılması için çalışma başlatmalıdır.

Gelir Vergisi dilimleri yetersiz, oranları yüksektir. Kurumlar Vergisi oranı günümüz şartlarına göre yüksektir.

Gelir Vergisi

Gelir Vergisinde dilimler artırılarak, Vergi oranları düşürülmelidir.

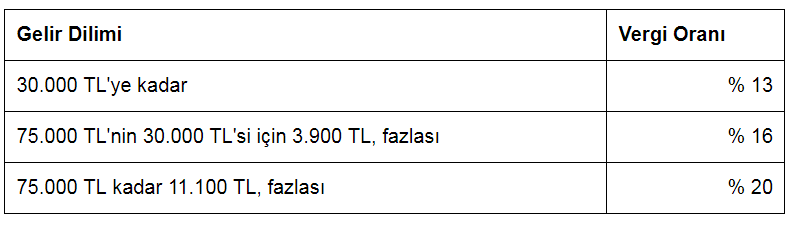

Bu sebeple; vergilendirmenin aşağıdaki tabloya uygun olmasını yerinde buluyoruz.

Kurumlar Vergisi

2017 yılına kadar % 20 olan Kurumlar Vergisi oranı 2018 yılında % 10 artırılmak sureti ile % 22 olmuştur. Kurumlar Vergisi; % 18 çekilmek sureti ile ticaret erbabı desteklenmelidir.

Ücret Gelirlerinde Asgari Ücret

% 10 olarak sabitlenmelidir.

Not: Bu rakam ve oranlar Türkiye ve dünya ticaretinde yaşanan ekonomik durgunluğun ve yansımalarının giderilebilmesi için en az 3 yıl süre ile devam ettirilmelidir.” dedi.